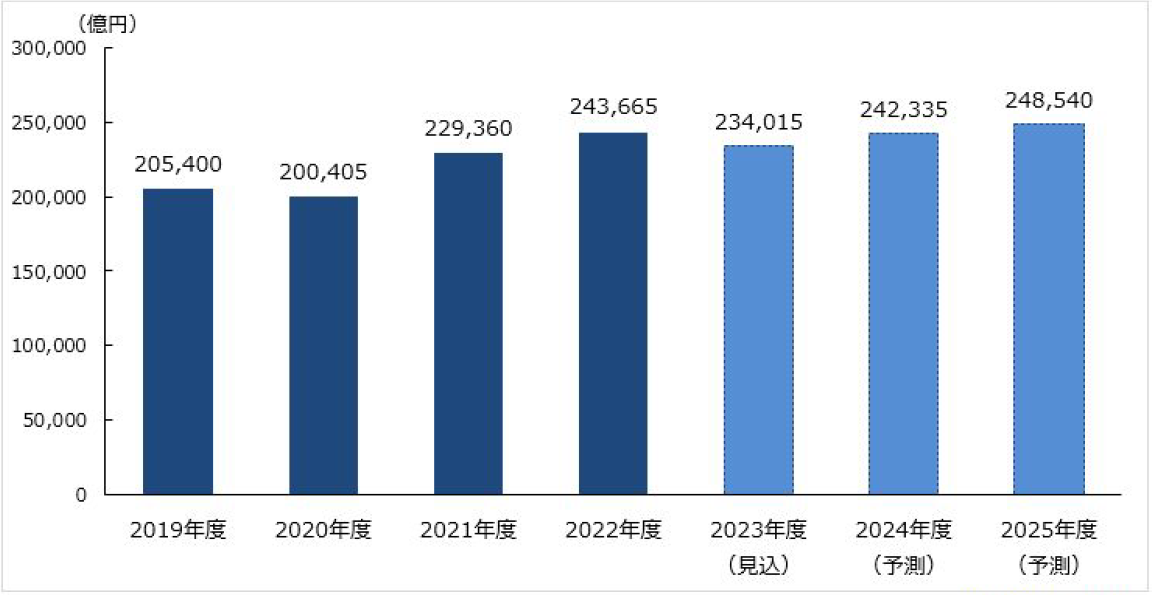

令和4年度の物流15業種市場は+6.2%の24兆3,665億円、矢野経済調べ

2024/7/25/ 11:00

㈱矢野経済研究所(東京都中野区、水越孝社長)は7月22日、物流15業種市場に関する調査結果を公表した。15業種別の動向、参入企業の動向、将来展望を明らかにしたもの。それによると、令和4年度(2022)の物流15業種総市場規模の推計額は、前年度比+6.2%の24兆3,665億円だった(15業種各市場の積み上げ、一部重複含む、事業者売上高ベース)。

業種別に見ると、「海運」は、令和4年9月頃までの海上運賃の好市況と円安の影響により、外航海運の収益拡大により市場規模が拡大。「3PL」(荷主に代わり、物流業務を包括的に受託するサービス)は、海外も含めた積極的なM&Aによる事業拡大で、市場規模が大幅に拡大した。総市場に占める割合が高い「海運」「3PL」の規模拡大が物流15業種総市場を押し上げた。

だが国土交通省の統計によると、国内・国際ともに令和4年度の貨物輸送量は、コロナ禍以前の令和元年度(2019)水準には戻っていない。前年度同様に、伸長要因は物量ではなく、価格の上昇が要因となっている。

令和5年度(2023)の市場規模は、前年度比▲4.0%の23兆4,015億円を見込む。インフレによる欧州の消費低迷や、中国の景気低迷で世界的に物流需要は減少。国内でも物価上昇に伴う消費低迷で、貨物輸送量は低調に推移する見込み。

業種別に見ると、「3PL」「普通倉庫」「引越し」「軽貨物輸送」で市場規模は前年度より拡大。一方、「海運」「フォワーディング(荷主と直接契約し、船・航空会社などを使い貨物を輸送する事業者)」「一般港湾運送」など、比較的構成比率の高い業種は減少傾向となる見込み。

【物流市場の潮流】市場規模は拡大するも、貨物輸送量は伸び悩み

昨年5月以降、コロナ禍による経済停滞で減少していた貨物輸送量や倉庫の入出庫量、3PL事業のロジ作業などは徐々に回復傾向が見られる。ただ貨物輸送量はコロナ禍前(令和元年度)の水準には戻っていない。

元来、人口減少や少子高齢化、産業の空洞化などが進み、国内の貨物輸送量は減少傾向だった。コロナ禍の影響が弱まったとしても、国内の貨物輸送量が大幅に伸長する局面は見込めない。加えて、令和4年度頃から物価上昇に伴う消費低迷の影響があり、貨物輸送量の回復は力強さに欠ける結果となった。

一方、海外事業を展開する物流事業者にとっては、ドル建て運賃・料金が円安効果で売上拡大に繋がる側面もあった。特に、海上運賃はドル建ての場合が多いため、外航海運事業者は売上高を大幅に伸ばした。また燃料費や人件費などのコスト増加に伴い、運賃などの値上げも進んでいる。

昨今の市場規模拡大は、物量ではなく価格の上昇が要因となっており、この傾向は今度も続くものと考える。

おすすめ商品